Szerző:

Peter Berry

A Teremtés Dátuma:

20 Július 2021

Frissítés Dátuma:

23 Június 2024

Tartalom

A fedezet kulcsfontosságú információ, amely megmutatja, hogy a vállalkozás bevételt termel-e, és ha igen, akkor mennyit. Nyomon kell követnie a haszonkulcsokat ahhoz, hogy jó üzleti tervet építhessen, kövesse a költségeket, kiigazítsa az árakat és mérje vállalkozásának jövedelmezőségét az idő múlásával. A fedezet százalékban van kifejezve: minél nagyobb a százalék, annál nagyobb a nyereség.

Lépések

1/2 rész: A haszonkulcs kiszámítása

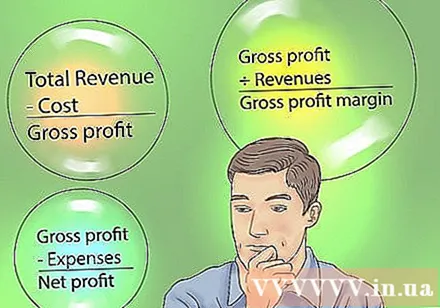

Ismerje meg a különbséget a bruttó nyereség, a bruttó haszonkulcs és a nettó nyereség között. A bruttó nyereség megegyezik a termékből vagy szolgáltatásból származó bevétel teljes összegével, levonva az áruk vagy szolgáltatások előállításának vagy szállításának költségeit (COGS - Áruk vagy szolgáltatások költsége). Ez a számítás nem tartalmazza az olyan költségeket, mint bérek, bérleti díjak vagy egyéb közművek. Csak azokat a költségeket veszi figyelembe, amelyek közvetlenül a termék létrehozásának vagy szolgáltatás nyújtásának tulajdoníthatók. A bruttó haszonkulcs megegyezik a bruttó nyereség osztva a bevétellel.

- A nettó nyereség a vállalkozás teljes költségét veszi figyelembe, és kiszámítása úgy történik, hogy az adminisztratív és egyéb kapcsolódó költségeket levonja a bruttó nyereségből. Ide tartoznak a szokásos működési költségek (bérek, bérleti költségek stb.) És egyszeri költségek (adók, szolgáltatási számlák stb.). Meg kell adnia minden további jövedelmet, például a beruházások megtérülését.

- A nettó nyereség teljesebb, részletesen bemutatja a vállalkozás egészségi állapotát, és általában a vállalati menedzsmentben használják. Az alábbiakban részletes lépéseket talál a nettó nyereség megtalálásához.

- A nettó profit "utolsó sorként" is ismert.

Határozza meg a kiszámítandó időszakot. A vállalkozás haszonkulcsának megtalálásához ki kell választania az elemezni kívánt időszakot. A haszonkulcs kiszámításához általában a hónapot, negyedévet vagy évet használják.- Gondolja át, miért szeretné kiszámítani a marginokat. Ha hitelt szeretne nyújtani vagy befektetéseket szeretne szerezni, akkor nem elegendő tájékoztatni arról, hogy vállalkozása hogyan teljesít egy hónap alatt. Ha azonban csak a saját kedvéért hasonlítja össze a hónapok közötti haszonkulcsot, akkor is használhat rövidebb időközöket.

Számítsa ki az üzleti tevékenységből származó teljes bevételt a kiszámítandó időszakban. A nyereség minden, amit egy vállalkozás értékesítéssel, szolgáltatásnyújtással vagy kamatjövedelemmel hoz.- Ha vállalkozása csak árut szállít, például éttermet vagy kiskereskedelmi üzletet, akkor az összes bevétele megegyezik a kiválasztott időszak összes eladásával, levonva az esetleges árengedményeket vagy eladásokat. árut cserélni, visszaküldeni. Ha ez a szám nem áll rendelkezésre, szorozza meg az eladott sorok teljes számát a megfelelő árral, és módosítsa a kedvezményeket és a hozamokat.

- Hasonlóképpen, ha a vállalkozás szolgáltatást nyújt, például pázsitnyírást, akkor az összes bevétele az összes szolgáltatásból származó bevétel.

- Végül, ha a vállalkozás befektetéssel foglalkozik, akkor a bevételszámításba bele kell foglalnia az e forrásból származó kamat- és osztalékbevételt.

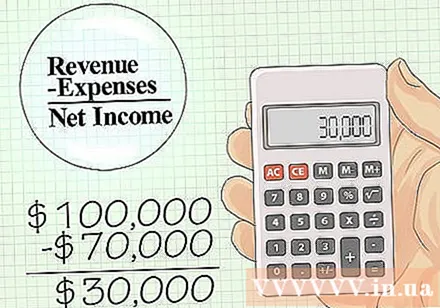

A nettó jövedelem kiszámításához vonjon le minden költséget. A költség a bevétel ellentéte. Ezek a jövőben fizetendő vagy fizetendő összegek azokért a dolgokért, amelyeket a számítási időszak alatt végez vagy használ. Ide tartoznak a működési költségek, valamint a beruházás fenntartásához szükséges költségek.- Általában tartalmazzák a munkaerőköltségeket, a bérleti költségeket, az áramot, a berendezéseket, a szükségleteket, a banki költségeket, a kamatköltségeket. Általánosságban elmondható, hogy ha kisvállalkozást működtet, egyszerűen összeadhatja az adott időszak kifizetéseit.

- Például, ha az adott időszakban a vállalkozás 2 milliárd VND-t keres, és ennek a bevételnek a megszerzéséhez 1,4 milliárd VND-t kell kiadnia bérleti kiadásokra, szükségletekre, felszerelésekre, adókra, kamatokra, 2 milliárd gyűjtött mínusz 1,4 milliárd kiadás. A fennmaradó bevétel a kiadások után 600 millió VND lesz.

Ossza el nettó jövedelmét a teljes eladással. A keresett százalék az Ön haszonkulcsa: ez az eladások százaléka, amelyet megtarthat, miközben keres.

- A fenti példában a márkanév 600 millió VND. 600 000 000 VND ÷ 2 000 000 000 VND = 0,3 (30%)

- Ha elmélyülünk, tegyük fel, hogy festéket ad el, a margók átlagosan azt mutatják, amikor valaki a bevételből vásárol tőled egy vödör festéket, mi a nyereséged.

2. rész 2: A haszonkulcsok értelmezése

Értékelje, hogy a haszonkulcs megfelel-e üzleti követelményeinek. Ha azt tervezi, hogy kizárólag a vállalkozása bevételeire támaszkodik, vegye figyelembe az egy év alatt megszerezhető haszonkulcsokat és bevételeket. A jövedelem egy részét újból be kell fektetnie a vállalkozás növekedése érdekében. Amikor megszabadul ettől a beruházástól, a fennmaradó hozam elegendő-e az Ön igényeinek kielégítésére?

- Nézzük át a fenti példát. Vállalkozása 600 millió dong nettó nyereséget keres, ha a bevétel 2 milliárd dong. Ha 300 millió dong nyereséget használ fel az üzletbe történő újbóli befektetéshez (és az adósságok kifizetéséhez, ha vannak ilyenek), akkor 300 millió dong marad.

Hasonlítsa össze a hasonló üzletekkel. A hasonló cégekkel való összehasonlítás nagyon hasznos a határköltségek megértésében, ami viszont segít abban, hogy pozícionálja magát. Ha hitelt nyújt be, bankja nagyobb valószínűséggel megmondja Önnek a kívánt haszonkulcsot a vállalkozás méretéhez vagy típusához. Ha a vállalat nagyobb, mint a verseny, akkor kutathatja ezeket a vállalatokat, megtalálja azok árrését és összehasonlíthatja őket.

- Tegyük fel, hogy az 1. vállalat bevétele 1 milliárd VND, összköltsége pedig 460 millió VND. A haszonkulcs 54%.

- Tegyük fel, hogy a 2. vállalat bevétele 2 milliárd VND és összköltsége 1,16 milliárd VND. A 2. vállalat haszonkulcsa 42%.

- Az 1-es cég haszonkulcsa jobb, annak ellenére, hogy a 2-es cégnek duplája a bevétele és magasabb a haszonkulcsa.

Garantált egyenértékűség a haszonkulcsok összehasonlításakor. A vállalatok árrései nagymértékben változnak, méretüktől és iparuktól függően. Ideális esetben hasonlítson össze ugyanazon iparág két vagy több vállalatát, és hasonló bevételekkel rendelkezzen, hogy az összehasonlítás a legjobb hatást érje el.

- Például a légitársaság átlagos haszonkulcsa csak körülbelül 3%. Eközben a mérnöki és szoftvercégek esetében ez a szám 20% -os tartományban van.

- Összehasonlításkor ne felejtse el figyelembe venni a vállalat méretét, hogy az összehasonlításnak értelme legyen.

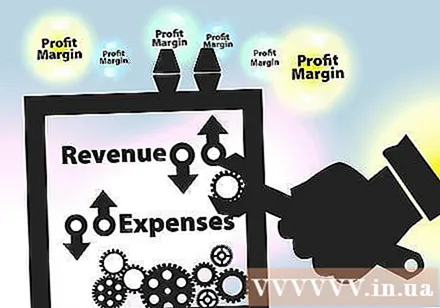

Szükség esetén módosítsa a haszonkulcsokat. A haszonkulcsok százalékos arányát megváltoztathatja sok bevétel megszerzésével (például az árak emelésével vagy az értékesítés növelésével), vagy csökkentheti a vállalkozás költségeit. Ugyanakkor, még akkor is, ha a haszonkulcs változatlan marad, a teljes bevétel és ráfordítás növekedésével a nettó jövedelem továbbra is növekszik. Vegye figyelembe vállalkozását, versenyét és kockázatvállalási hajlandóságát, amikor megpróbálja növelni az árakat vagy csökkenteni a költségeket.

- Általában apró változtatásokkal kell kezdenie, és fokozatosan bővítenie kell az üzleti hirtelen csökkenés vagy az ügyfelek haragjának kockázatát. Ne feledje, hogy a fedezet növelésért mindig árat kell fizetni, és a túl agresszív fellépés ellenkező hatást eredményezhet, ami a vállalkozás gyors süllyedését okozhatja.

- Ne keverje össze a margókat és az árarányokat. Az árképzési arány az áruk vagy szolgáltatások előállítási költsége és eladási ára közötti különbség.