Szerző:

Laura McKinney

A Teremtés Dátuma:

5 Április 2021

Frissítés Dátuma:

1 Július 2024

Tartalom

A működési tőkeáttétel annak mérése, hogy egy vállalat mekkora profitot termel az állandó költségekből. Minél több nyereséget termel egy vállalat az állandó költségekből, annál magasabb az üzemi tőkeáttétel aránya. A működési tőkeáttétel számos különböző képlet alapján számolható, de a leggyakoribb képlet az árrés és az üzleti nyereség változásának mértékének kiszámítása.

Lépések

1/3 rész: Működési tőkeáttétel kiszámítása

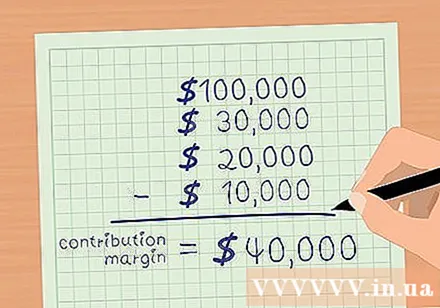

Hozzájárulás mértéke. A fedezet a teljes bevétel mínusz a változó költségek. A változó költségek azok, amelyek az egyes értékesítési volumenekkel együtt növekednek. Az áruk költsége, a jutalék és a szállítási költségek az alapvető változó költségek. Az árrés kiszámításához vonja le a teljes eladást a változó költségekből.

- Tegyük fel például, hogy az ABC vállalat teljes árbevétele 100 000 USD volt 2015 decemberében. A változó költségek magukban foglalják: COGS - 30 000 USD; Jutalék - 20 000 USD; Szállítási költség - 10 000 USD.

- A prémium egyenlege:.

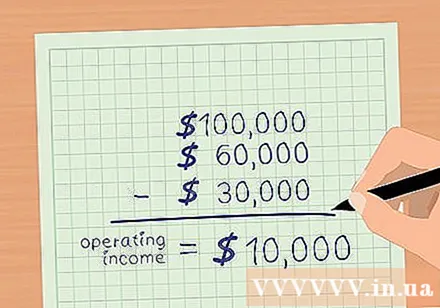

Számolja ki az üzleti nyereséget. Az üzemi eredmény az összes bevétel, levonva az összes működési költséget a kamatok és az adók kivételével. Ha a változó költségeket levonták, akkor vonja le a fix költségeket a vállalkozás profitjának kiszámításához. Az állandó költségek magukban foglalják a reklámot, a biztosítást, a bérleti díjat, a szolgáltatási díjakat (áram, víz stb.) És a béreket.- Tegyük fel, hogy az ABC vállalat fix költségei a következők: reklámozás - 2000 dollár; Biztosítás - 5000 USD; Bérleti díj - 3000 USD; szolgáltatások - 2000 dollár; Fizetés - 18 000 USD.

- Az összes fix költség 30 000 USD.

- Az üzemi eredmény az összes bevétel a változó és az állandó költségek levonásával.

- Az ABC vállalat esetében a teljes bevétel 100 000 USD. A változó költségek 60 000 USD, a rögzített költségek 30 000 USD.

- Így az ABC üzleti haszna =.

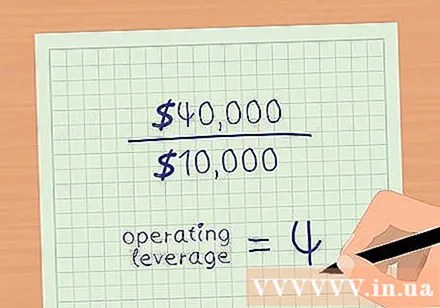

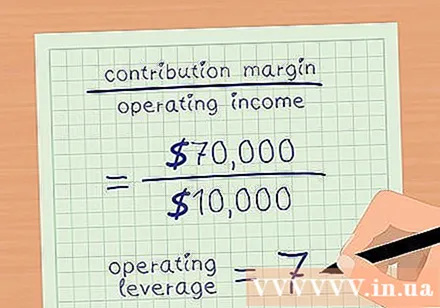

Működési tőkeáttétel. Ossza el a garancia egyenlegét a vállalkozás nyereségével. Visszatérve a fenti példára, az ABC vállalat 40 000 USD árréssel és 10 000 USD üzleti nyereséggel rendelkezik.- Működési tőkeáttétel = árrés / működési eredmény.

- Az ABC vállalat működési tőkeáttétele 4.

2/3 rész: Munka tőkeáttételi index elemzése

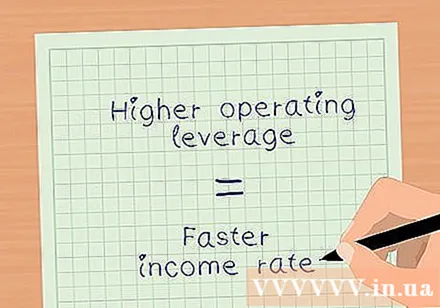

Értékelje a hozamokat a működési tőkeáttétel mértékével. A működési tőkeáttétel megmondja, hogy az üzleti tevékenységből származó nettó nyereség milyen gyorsan növekszik az értékesítéssel együtt.A fenti példában az ABC vállalat működési tőkeáttétele 4. Ez azt jelenti, hogy a működtetésből származó nettó nyereség négyszer annyit nő, mint a bevétel. Ez a szám azonban a fix és változó költségek arányától függően változik- Minél magasabb a fix költség az összköltség százalékában, annál nagyobb lesz a működési tőkeáttétele.

- A magasabb működési tőkeáttétel azt jelenti, hogy nettó jövedelme gyorsabban növekszik.

Elemezze a magasabb fix és alacsonyabb változó költségek hatásait. Az XYZ vállalatnak ugyanolyan bevétele és fedezete van, mint az ABC vállalattal fennálló garanciaegyenlegnek (bevétel = 100 000 USD, üzleti eredmény = 10 000 USD). Az XYZ vállalat változó költségei azonban 30 000 USD, az állandó költségek pedig 60 000 USD.

- A prémium egyenlege:.

- Az üzleti tevékenységből származó nettó nyereség.

- Működési tőkeáttétel = árrés / működési eredmény.

- .

- Így az XYZ vállalat üzleti tevékenységéből származó nettó nyereség hétszer növekszik az eladásokhoz képest.

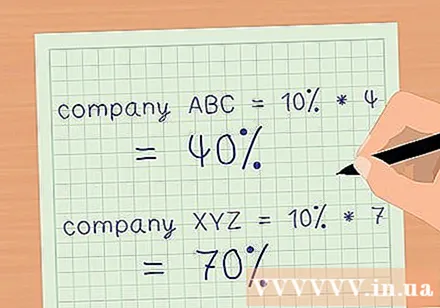

Határozza meg a bevételek növekedésének a haszonkulcsra gyakorolt hatását. Használja a működési tőkeáttételt annak kiszámításához, hogy mennyi haszonkulcs nő az eladások növekedésével. Szorozza meg működési tőkeáttételét a megnövekedett értékesítés százalékával. Ez az a százalék, amellyel megbecsülheti a margók növekedését.

- Tegyük fel, hogy a fenti példákban szereplő két vállalat mind az eladások 10% -kal növekednek.

- Az ABC társaság 4 működési tőkeáttétel mellett a nettó haszonkulcs 40% -kal, az értékesítés 10% -kal nő.

- Az XYZ vállalat 7 működési tőkeáttétel mellett a nettó haszonkulcs 70% -kal, az értékesítés 10% -kal nő.

- Ennek eredményeként a működési tőkeáttétel segítségével gyorsan kiszámíthatja a bevétel változásának hatását a vállalkozás nettó nyereségességére anélkül, hogy részletes pénzügyi kimutatásokat kellene készítenie.

3. rész: Kockázatértékelés működési tőkeáttétellel

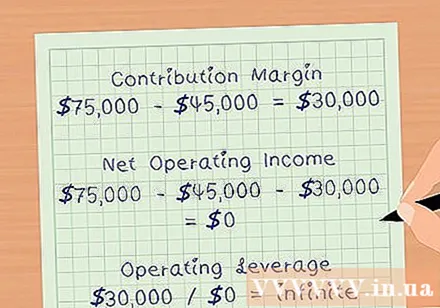

Határozza meg a megtérülési pontot. A megtérülési pont az a bevétel összege, amelyet éppen elég elérni a működési költségek fedezésére, beleértve az összes állandó és változó költséget. A megtérüléskor a haszonkulcs 0 USD. Ezért az üzemeltetési tőkeáttétel korlátlan. A működési tőkeáttétel növekszik, ha közelebb kerül a megtérülési ponthoz.

- Tegyük fel például, hogy a fenti példában szereplő ABC vállalat árbevétele 75 000 USD, a változó költségek 45 000 USD, a fix költségek pedig 30 000 USD.

- A fedezet garantált lesz.

- Az üzleti tevékenységből származó nettó nyereség.

- A működési tőke lesz.

Értékelje a vállalat kockázati profilját. A magas működési tőkeáttétel azt jelenti, hogy az eladások növekedésével a vállalat jelentősen növelheti a nyereséget. A magas működési tőkeáttétel ugyanakkor azt is jelenti, hogy egy vállalat rengeteg pénzt fektet be állandó költségekbe, mint például gépek, ingatlanok és bérek. Ha a gazdaság lelassul és a bevételek csökkennek, akkor a vállalatnak nem lesz sok esélye a költségek csökkentésére a nyereségesség fenntartása érdekében.

- Ez az oka annak, hogy a befektetőknek óvatosnak kell lenniük, ha magas működési tőkeáttétellel rendelkező vállalatokba fektetnek be.

Használja a tőkeáttételt a gondos munkához. Mivel a működési tőkeáttétel néha félrevezetheti a vállalat képességét a fedezet növelésére. Például egy 7 működési tőkeáttétellel rendelkező vállalatnak képesnek kell lennie arra, hogy a bevételéhez képest hétszer nagyobb mértékben növelje haszonkulcsát. De a valóságban a bevétel növeléséhez a vállalatnak több munkaerőre lehet szüksége, vagy bővítenie kell a teret. Ennek a tevékenységnek a költsége megnöveli az állandó költségeket, és mint ilyen, a társaság haszonkulcsa nem fog nőni, ahogy az a működési tőkeáttételtől elvárható. hirdetés